Какая выплата по ОСАГО если автомобиль не подлежит восстановлению

🔔 Автоюрист сэкономит ваши деньги. ⭐⭐⭐⭐⭐ 100% гарантия, оплата по факту. ☎ тел: +7 495 290-92-46.

Содержание статьи (нажмите для быстрого перехода):

Дорожно-транспортное происшествие может привести к полной гибели автомобиля. Пережив первое потрясение его владелец сталкивается с множеством проблем. Самая главная из них – получение компенсации убытков. На какую сумму можно рассчитывать, если автомобиль был застрахован только по «автогражданке»? Что влияет на размер страховой выплаты? Как определяется тотал? К сожалению, стать участником аварии, после которой машину невозможно отремонтировать может каждый, поэтому предлагаю сегодня поговорить о том, какая выплата по ОСАГО положена автовладельцу в случае, если машина восстановлению не подлежит.

Полная гибель авто: общее понятие

Существенные конструктивные повреждения приводят к полной гибели транспортного средства. В соответствии с пунктом 18, статьи 12 Федерального закона от 25.04.2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ тотал признается, если:

- невозможно провести ремонт поврежденного имущества;

- стоимость восстановительных работ равен или превышает цену автомобиля на момент наступления страхового случая.

После того, как была установлена конструктивная гибель авто, страховая компания обязана выплатить собственнику машины компенсацию. Чтобы определить целесообразность ремонта машины проводится ее экспертиза. Принимается во внимание рыночная стоимость автомобиля из которой вычитают цену уцелевших деталей, узлов и агрегатов. Эти элементы, которые можно в дальнейшем использовать или продать, называются годными остатками. Их стоимость определяется по специальной методике. Эксперт принимает во внимание:

- цена неповрежденного автомобиля;

- дата выпуска авто и период эксплуатации до ДТП;

- количество полученных повреждений;

- затраты на снятие, хранение и предпродажную подготовку уцелевших элементов;

- процентное соотношение стоимости годных остатков и машины.

Далее сравнивается стоимость восстановительных работ без учета износа подлежащих замене комплектующих и средняя рыночная цена такого же автомобиля.

Тотал могут признать, если расходы на восстановление авто составляют 60-85% от его рыночной стоимости. Эта цифра у разных СК может отличаться, так как страховщики ее устанавливают, руководствуясь внутренней политикой компании.

В каких случаях страховщику выгодно признать конструктивную гибель автомобиля

Иногда страховым компаниям выгоднее признать полную гибель транспортного средства, чем выплачивать компенсацию или выдавать направление на восстановительный ремонт. При принятии такого решения учитывается дата выпуска машины. Стоимость годных остатков сравнительно «молодого» автомобиля достаточно высока, что позволяет снизить размер компенсации. Соответственно, уцелевшие элементы авто с пробегом не окажут большого влияния на объем страховой выплаты.

Пытаясь сохранить прибыль страховые компании нередко идут на всевозможные ухищрения. В таком случае владельцу транспортного средства ничего не остается кроме как проверить результаты полученной оценки. Для этого приходится обращаться к независимому эксперту.

Расчет размера выплаты

Как мы уже говорили, при конструктивной выплате для определения размера компенсации из рыночной стоимости автомобиля вычитают цену годных остатков. Используется простая формула:

- Ср – рыночная цена авто на момент гибели;

- Сго– стоимость годных остатков.

При этом нельзя забывать о том, что максимальная сумма возмещения материального ущерба по ОСАГО на сегодняшний день составляет 400 тысяч рублей. Соответственно выплатить страховку в полном объеме за дорогостоящий автомобиль страховая компания не сможет.

Что касается транспортных средств «в возрасте», то признать их ремонт нецелесообразным гораздо проще.

⇓ДАВАЙТЕ РАССМОТРИМ ПРИМЕР: ⇓

Экспертиза показала, что стоимость ремонта поврежденного автомобиля составляет 250 тысяч рублей. На момент аварии рыночная цена автомобиля – 300 тысяч рублей. Стоимость годных остатков – 200 тысяч рублей.

Если воспользоваться вышеуказанной формулой, то пострадавшему автовладельцу страховщик должен выплатить:

300000-200000 = 100000 рублей.

Естественно, что в таком случае проводить восстановительные работы за 250 тысяч рублей нецелесообразно. В таком случае страховщику намного выгоднее признать тотал, чем отремонтировать машину. А вот владельцам авто с пробегом стоит побороться за свои права и попробовать добиться проведения ремонта. Сделать это можно только в том случае, если независимая экспертиза покажет, что результат первичной оценки не соответствует действительности. Спросите – для чего? Ответ прост. Закон не позволяет при ремонте использовать бывшие в употреблении запасные части. Соответственно восстановление пострадавшего в аварии автомобиля окажется для его владельца более выгодным, чем признание его полной гибели.

Годные остатки: кому достанутся уцелевшие детали?

Чтобы максимально уменьшить выплату после признания конструктивной гибели автомобиля страховщики делают все возможное, чтобы подороже оценить оставшиеся годные детали. Эти элементы являются собственностью автовладельца и передаются ему после завершения процедуры. Но собственники авто не всегда хотят связываться с продажей запчастей. Как поступить в такой ситуации? Обязаны ли они забирать годные остатки? Свои разъяснения по данному вопросу дал Пленум Верховного суда РФ. Он постановил, что возвращать собственнику уцелевшие после аварии детали против его воли страховая компания не имеет права (Постановление Пленума СВ РФ №58 от 26.12.2017 года).

Оставив страховщику пригодные детали автовладелец может рассчитывать на полную выплату компенсации. Если собственник машины забирает уцелевшие элементы, то их стоимость вычитается из страховки. Принять решение может только владелец автомобиля. Навязывать ему выгодный для себя вариант страховщик не имеет права.

Получение страховой выплаты при конструктивной гибели авто

Процедура обращения в страховую компанию и последующее получение компенсации при тотале ничем не отличается от стандартной. Автовладелец:

- Принимает участие в оформлении ДТП. Обращаем внимание, что при соблюдении определенных условий сделать это можно при помощи Европротокола, так как с 01.10.2019 года максимальный размер компенсации при использовании Извещения о ДТП для жителей всех регионов России составляет 400 тысяч рублей.

- Подать заявление о наступлении страхового случая и пакет дополняющих его документов (их перечень мы озвучим ниже).

- Предоставить транспортное средство для осмотра. Изначально экспертизу проводят специалисты, сотрудничающие со страховщиком.

- Дождаться принятия решения. Страховая компания может отказать в выплате (для этого у нее должны быть веские основания) или возместить ущерб.

- Получить компенсацию.

Чтобы у страховщика не было оснований отказать в возмещении ущерба автовладельцу нужно не только своевременно обратиться с соответствующим заявлением, но и собрать пакет документов. Понадобится:

- гражданский паспорт или другое удостоверение личности;

- водительские права;

- протокол, составленный сотрудниками ГИБДД или Извещение о ДТП;

- ПТС, СТС;

- постановление о возбуждении административного (уголовного) дела или об отказе в возбуждении;

- квитанции и чеки, подтверждающие понесенные расходы;

- другие документы, имеющие отношение к аварии.

При значительных повреждениях транспортного средства, когда есть вероятность того, что страховая компания признает его полную гибель, мы настоятельно рекомендуем внимательно следить за исследованиями, которые проводятся экспертом и детально изучить заключение специалиста. При возникновении малейших сомнений следует воспользоваться услугами независимого эксперта.

Если сторонний специалист выявит, что заключение эксперта не соответствует действительности, автовладельцу придется готовиться к судебному разбирательству.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.

Что делать, если автомобиль не подлежит восстановлению после ДТП

В аварии автомобиль может получить самые разные повреждения, но, благодаря полису ОСАГО, через определенное время он возвращается к своему счастливому обладателю в отремонтированном виде. Неприятным сюрпризом оборачивается для автомобилиста известие о том, что даже высококлассные специалисты не в состоянии вернуть к жизни поврежденное авто.

В подобном случае речь идет о понятии «тотал по ОСАГО».

Что такое тотал?

Термин «тотал», используемый страховщиками в отношении транспортного средства, пострадавшего в ДТП, означает то, что стоимость ремонта поврежденного автомобиля фактически превышает его стоимость. Но безутешному автовладельцу, лишившемуся железного коня, не всегда понятно, является ли его автомобиль тотально погибшим, и на каком основании можно считать его таковым. В представлении обывателя, тотально погибший автомобиль представляет собой груду искореженного железа. На деле картина может выглядеть вовсе не так ужасно.

Определение, какое транспортное средство можно считать погибшим, содержится в Законе «Об ОСАГО» № 40-ФЗ. Согласно положениям статьи 18 этого документа, о полной гибели машины можно говорить в том случае, если восстановить ее невозможно, или же, если ремонт обойдется в сумму, равную или превышающую рыночную стоимость авто на момент аварии. Стоимость восстановительных работ, достигающая 70% от рыночной цены машины до аварии, уже является поводом говорить о нецелесообразности ремонта и о признании ТС погибшим.

Зачастую, определить на глаз, является ли машина погибшей безвозвратно, нельзя. Чтобы повреждения были признаны тотальными, необходимо провести тщательную экспертизу и сделать соответствующие расчеты. Сложность заключается в том, что даже очень сильно пострадавший автомобиль может содержать узлы и детали, пригодные к дальнейшему использованию или к продаже. Такие уцелевшие элементы называют годными остатками.

Сколько выплатят по ОСАГО, если машина не подлежит восстановлению

Горюющего собственника признанного автомобиля с тотальными повреждениями, в первую очередь, интересует вопрос о том, в каком размере страховая компания компенсирует ему ущерб. Законом «об ОСАГО» установлено, что полная гибель пострадавшего автомобиля должна возмещаться в размере ее рыночной цены, сложившейся на момент аварии, за вычетом из нее стоимости всех годных остатков, которые часто остаются в собственности владельца (статья 12, пункт 18).

Несмотря на обнадеживающую формулировку о компенсации ущерба в размере рыночной цены, не стоит забывать, что установленный законом предел выплат в 2020 году составляет 400 тысяч рублей.

Поэтому признание машины погибшей и последующее получение компенсации выгодно только собственникам недорогих моделей. Страховая выплата не сможет утешить владельца шикарной иномарки.

Узнать, сколько выплатит страховая, если машина не подлежит восстановлению, можно с помощью простой формулы:

С = Ср – Сго

- Ср – товарная стоимость на момент гибели авто;

- Сго – сумма оценки пригодных к дальнейшему использованию уцелевших узлов и деталей.

При расчетах следует также учитывать, что, согласно Указанию ЦБ, утверждающему правила страхования, ущерб потерпевшему водителю должен возмещаться без учета износа.

Проиллюстрировать расчет можно на примере:

Участником аварии стал Ниссан, у которого при столкновении оказались поврежденными задние и передние фары и оба бампера. Кроме того машина получила скрытые дефекты разной степени тяжести. Эксперты после осмотра авто оценили:

- общую стоимость ремонта в 150 тысяч;

- цену на авто на момент столкновения в 200 тысяч рублей;

- стоимость годных остатков в 100 тысяч рублей.

На основании этих данных специалисты СК признали машину погибшей в связи с нецелесообразностью проведения восстановительных работ и предложили владельцу 100 тысяч рублей, как разницу между 200 000 (Ср) – 100 000 (Сго).

Конечно, подобная выплата послужила слабым утешением собственнику. А вот страховщики остались довольны, ведь им удалось сэкономить 50 тысяч. Именно поэтому нередко им выгоднее признавать ТС погибшим, чем оплачивать его восстановление.

Машина восстановлению не подлежит КАСКО — «тотал»

Условия, при которых наступает полная гибель ТС, всегда предусмотрены правилами страхования, на основании которых заключался договор КАСКО. Большинство страховщиков по этому поводу применяют в своих правилах примерно следующую формулировку:

«Полная гибель наступает в случае, стоимость ремонта ТС ( без/с учетом износа-см. правила страхования) РАВНА или ПРЕВЫШАЕТ (0,75) от страховой стоимости (суммы) ТС или стоимости ТС на момент ДТП или происшествия, подпадающего под страховой случай.

Сам коэффициент превышения у разных страховых компаний рознится от 0,65 до 0,85 . Самый маленький коэффициент = 0,65, такой в правилах страхования ПАО СК Росгосстрах, и это плохо, поэтому при выборе страховой компании по КАСКО обязательно обращайте внимание на этот пункт правил страхования, мы об этом скажем сейчас.

Если «тотал» наступил, клиент сам решает, что делать с годными остатками ТС:

- оставлять их себе и получать возмещение по формуле страховая сумма – стоимость годных остатков

- отказываться от прав на ТС в пользу СК и получать полное возмещение (страховая сумма по договору)

Все эти обстоятельства плодят вокруг себя махинации в расчетах со стороны СК, и страхователям рассчитывать на полное возмещение не приходится. Да, ВИП-клиентам в 90 % случаев СК все выплатят, но не все страхователи являются ВИПами.

Выше мы упомянули ПАО СК Росгосстрах, в правилах страхования, которого коэффициент превышения составляет 0,65. Это очень мало, и как вы понимаете, в некоторых случаях, особенно с новыми кредитными машинами, этой страховой компании даже выгодно признать «тотал» по КАСКО и мы сейчас объясним почему:

Например, страховщик сделал первичный расчет по убытку и получил следующее:

Кредитная Машина «Киа РИО», возраст меньше одного года

Рынок 550 000 р. Ущерб без износа (по правилам) 325 000 р.

Гибель по правилам наступает при ущербе превышающем 357500 р.=550 000 ×0,65

То есть до «тотала» не хватает 32 500 р. = 357500 — 325 000

Будьте уверены, наковыряют еще что-нибудь по деталям или нормо-часам, пересчитают и признают машину тотальной, а потом поставят перед выбором страхователя, оставить или отдать годные остатки ТС.

По взаимоотношениям между страхователем и СК, касательно передачи годников, мы очень подробно писали в этой статье.

Тем не менее, факт наступления гибели ТС всегда можно оспорить, а разницу в виде удержанного возмещения за годные остатки ТС добить предъявлением требований к СК о выплате УТС, при условии, что возраст ТС≤ 5 лет. Для машин эконом класса УТС будет где-то в пределах 50000 р., для среднего класса в пределах 100 000 р., выше в зависимости от модели и марки ТС. Если для Вас это актуально, и вы решили оставить годные остатки ТС себе или хотите знать, как поступить, чтобы не упустить выгоду, то без организации собственной экспертизы не обойтись, свяжитесь с нами.

Многие автомобилисты, тем более те, кто приобрел кредитное ТС в автосалоне и там же сделал КАСКО, обращаются в СК дистанционно и сразу эвакуируют машину с места ДТП в тот автосалон, в котором они приобретали её.

Если машина в залоге, отказаться от прав на нее страхователь не сможет, пока не погасит кредит. Поэтому Страховщик сначала выплачивает большую часть возмещения и человек гасит кредит, а потом забирает в банке ПТС. Автосалон в это время либо молчит, либо ведет диалог со страхователем, нацеленный на то, чтобы страхователь отказался от прав на ТС в пользу СК, с которой салон потом сам разберется (чаще всего автосалон просто молчит и по всем вопросам отправляет в СК).

Читайте также: «Я не безумец, но она мне нравится!» Реальный отзыв владельца Лада Веста Спорт 2020 года

Конечно, для многих клиентов такая схема удобна и они соглашаются, однако страховые умудряются не недоплачивать даже при условии отказа от прав на ТС. Действия СК в этом случае неправомерны, примером тому служат благодарности наших клиентов, в пользу которых мы регулярно отсуживаем у недобросовестных СК недоплаты, обращайтесь к нам за бесплатной консультацией.

А выгода для Страховщика состоит в том, что машина находится на хранении в автосалоне, который, по сути, является партнером СК, он же ремонтирует ТС на своей территории. На бумаге машина восстановлению не подлежит, но в реальности довести такую машину до ума можно без особого труда и затрат, учитывая возможности крупных автосалонов, с которыми в основном сотрудничают страховщики.

После восстановления, в том же салоне машинке подкрашивают губки и продают ее за более чем, выгодную цену, практически как новенький автомобиль ( часто бывает так, что машине года даже нет), а новый покупатель ТС даже не подозревает, что покупает битое транспортное средство. Прибыль естественно пилится в заранее оговоренных пропорциях.

На первый взгляд такая выгода не так очевидна, отчасти мы с эти согласны, но поверьте, с точки зрения уплаты налогов и бухучета выгода для СК существенная.

Не верите, тогда попробуйте при передаче годных остатков ТС настоять на вписке в ПТС в графу новый собственник наименования страховой компании (вы же не хотите платить транспортный налог за не принадлежащее Вам ТС). Как минимум, представитель СК будет умолять на коленях этого не делать, как максимум кулачный бой со всеми вытекающими.

В конце вот этой статьи мы давали совет нашим читателям о том, как отказаться от ТС дистанционно, если машина восстановлению не подлежит, и не обременять себя расходами по доставке ТС на площадку СК для передачи. ВАЖНО, следуя этому совету, не забудьте перед отправкой внести в ПТС сведения о новом собственнике и расписаться.

Что делать с годными остатками?

В стремлении сократить свои расходы страховщики не смущаясь вычитают из суммы страхового возмещения стоимость годных остатков, считая их собственностью потерпевшего водителя. Однако автовладелец не всегда желает связываться с продажей уцелевших запчастей или планирует их использовать в дальнейшем. Чаще всего они ему вовсе не нужны.

В этом случае возникает вопрос, что же делать с уцелевшими запчастями? Можно ли отказаться от них? Ответ на этот вопрос дал Пленум Верховного Суда. Своим Постановлением № 58 от 26.12.2017 года он установил, что возвращать автовладельцу годные остатки против его желания страховщик не имеет права. Если запчасти остаются в распоряжении СК, компенсация выплачивается в полном объеме. Ее сумма не подлежит уменьшению на стоимость этих деталей. Если же автовладелец желает получить годные остатки в свое распоряжение, страховщик должен сократить сумму выплаты на их стоимость.

Собственник погибшего авто сам должен решить, забирать ему оставшиеся целыми детали или нет. Навязывать ему остатки страховая не имеет права.

Как определялись результаты

При попадании в ДТП машина получает повреждения различной степени. Подавляющее большинство автолюбителей уверены, что только разбитые в хлам, исковерканные, с разорванными кузовами автомобили не стоит восстанавливать. Однако на практике выясняется, что некоторые транспортные средства, получившие то или иное повреждение, нецелесообразно восстанавливать.

Это связано со следующими параметрами:

- цена на запасные части;

- стоимость ремонтных работ;

- экспертиза;

- перевозка пострадавшего автомобиля до сервиса.

Большинство автовладельцев в наше время приобретают страховку. Однако, если ваш автомобиль не застрахован или вы виновник происшествия, то, сложив расходы на вышеназванные четыре пункта и сравнив с ценой нового или подержанного автомобиля, вы сразу поймете, стоит ли вкладывать деньги в ремонт.

Окончательная гибель автомобиля признается признается в том случае, если:

- произвести ремонт уже невозможно;

- оценочная стоимость ремонта равняется или превышает стоимость при наступлении страхового случая.

Если для восстановления автомобиля ценой 250 тысяч рублей требуется 250 тысяч и больше, то он признается непригодным для восстановления.

Оценку делает только специальный техник-эксперт:

- он осматривает поврежденный автомобиль;

- составляет заключение, где указывает полученные при ДТП повреждения и стоимость восстановления;

- цену вашей модели на рынке на момент ДТП;

- выносит решение.

В соответствии со статьей 1102 ГК РФ если страховые кампании выплачивают полную стоимость, то:

- имеют право забрать погибшую машину;

- продать годные детали, но если вы хотите их оставить, то сумма годных остатков вычитается из компенсации;

- страховщики не имеют право требовать транспортное средство до выплаты компенсации.

Должно учитываться как можно больше факторов:

- год выпуска;

- состояние на момент происшествия;

- пробег;

- количество владельцев и другое.

Как получить выплату при полной гибели автомобиля

Взаимодействие со страховой по вопросу получения компенсации в случае гибели ТС ничем не отличается от стандартной процедуры. Пострадавшему водителю следует придерживаться обычного алгоритма действий:

- Зафиксировать и подтвердить документами факт дорожного происшествия.

- Подать заявление в страховую компанию.

- Оценить полученный в аварии ущерб.

- Получить выплату.

Если автовладелец не согласится с суммой и решит, что эксперт в угоду страховщику завысил стоимость годных остатков, он имеет право инициировать независимую оценку ущерба. При существенном расхождении данных экспертизы владельцу погибшей машины следует обращаться за защитой своих финансовых интересов в суд. Если же автовладелец согласен с суммой, предложенной СК, он может получить ее переводом на банковский счет или наличными в кассе в течение 2-4 недель.

Если авария нанесла автомобилю серьезный ущерб, не стоит сразу соглашаться с желанием страховщика признать его погибшим. Нередко он заводит речь о тотале просто потому, что ему выгоднее выплатить компенсацию, чем заниматься длительным и дорогостоящим ремонтом. Задача владельца — тщательно изучить мнение экспертов, прежде чем согласиться с тоталом по ОСАГО.

Продать битый автомобиль или отремонтировать

Все статьи Новости Автокода Автоновости Видео Авторынки Разное Пресс-релизы Купить за xxx рублей Лайфхаки покупателям Обзоры б/у авто Лайфхаки продавцам Рейтинги Отзывы владельцев Противостояние моделей Тест-драйвы

Содержание

Если вы попали в ДТП и думаете, ремонтировать авто или продавать, почитайте наш материал. Возможно, он поможет сделать правильный выбор. Мы дадим несколько практических советов по ремонту и продаже битого автомобиля и расскажем, на что обратить внимание при принятии решения.

Почему не получится скрыть факт ДТП

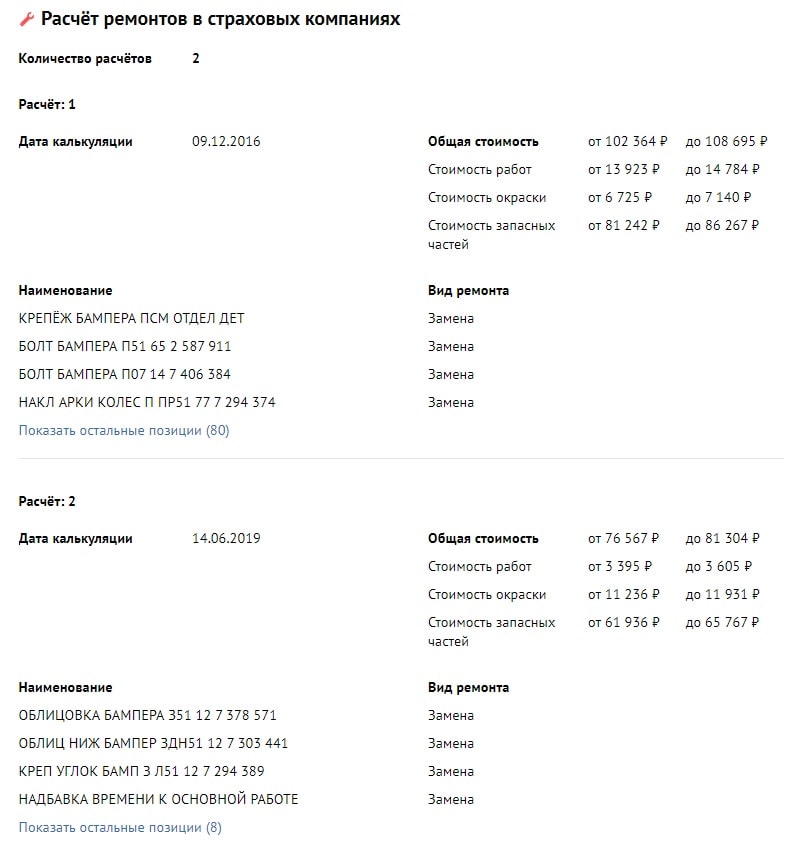

Факт ДТП скрыть сейчас почти невозможно, особенно если оно существенное. Перед тем, как смотреть авто, покупатели проверяют его через разные онлайн-сервисы. Avtocod.ru показывает не только ДТП, но и другие проблемы авто. Так, если авария оформлялась по европротоколу, в расчетах ремонтов появится список выполненных работ. Понять по нему, какое именно было ДТП, что повредилось и насколько серьезно, не составит труда.

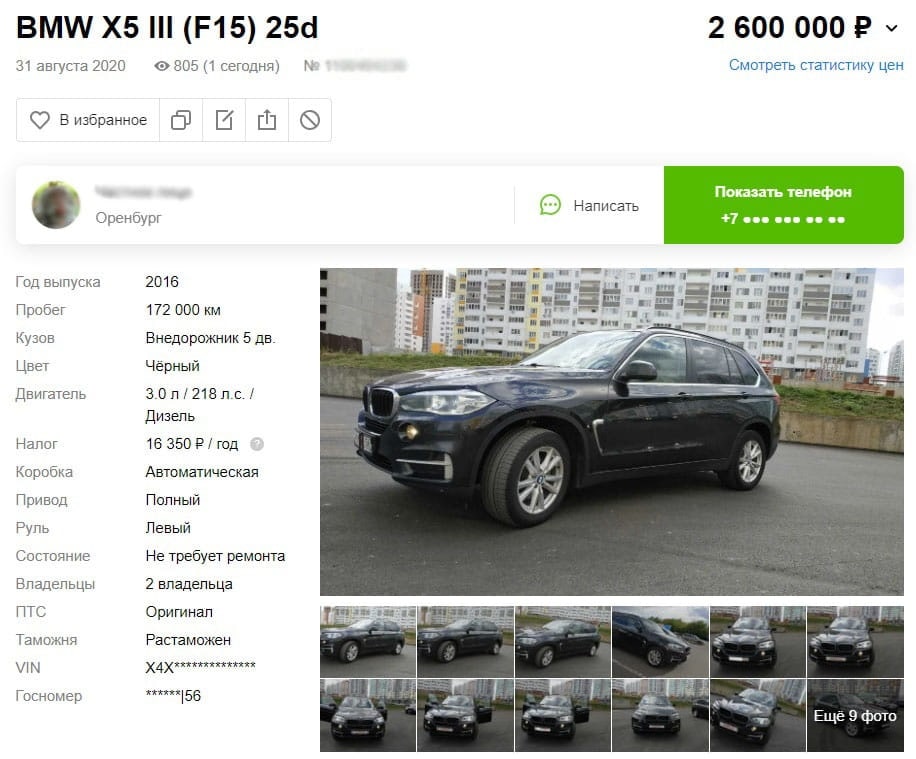

Вот пример. Свежий BMW X5 продается с пробегом далеко за сотню.

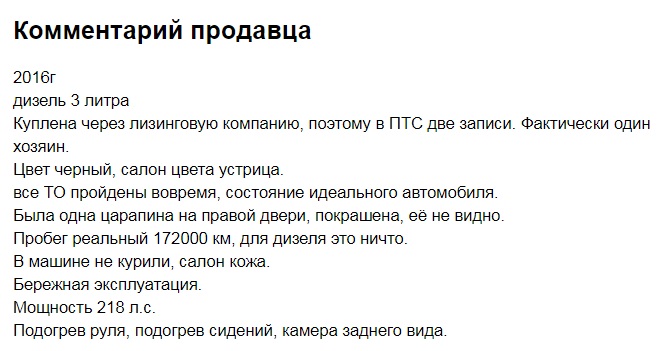

Продавец признается, что брал авто через лизинговую фирму. Из косяков по кузову – ц арапина на правой двери. Сейчас она закрашена и не видна. О ДТП ни слова.

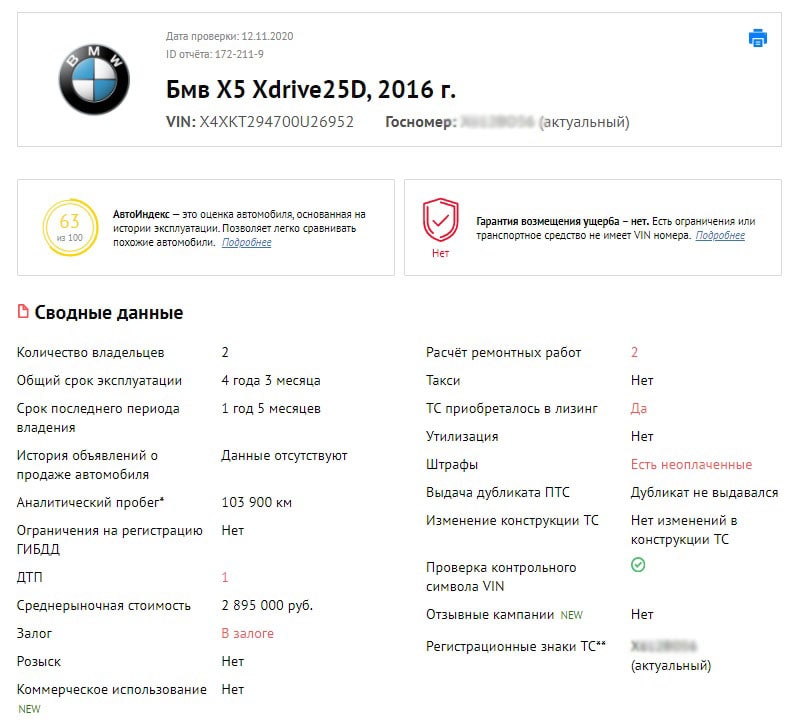

Пробиваем Х5 через avtocod.ru и видим, что он битый.

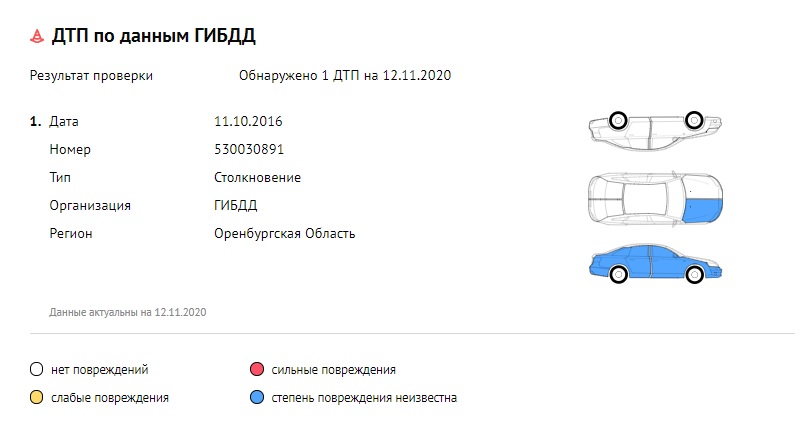

Схема ДТП показывает, что в аварии пострадала правая передняя часть и вся правая боковина Х5.

Расчет ремонтных работ проводился дважды.

Меняли накладки колесных арок, наружное зеркало, крепеж, облицовку бампера и многое другое по мелочи, после чего машину действительно красили. Степень удара неизвестна, но геометрия кузова уже нарушена.

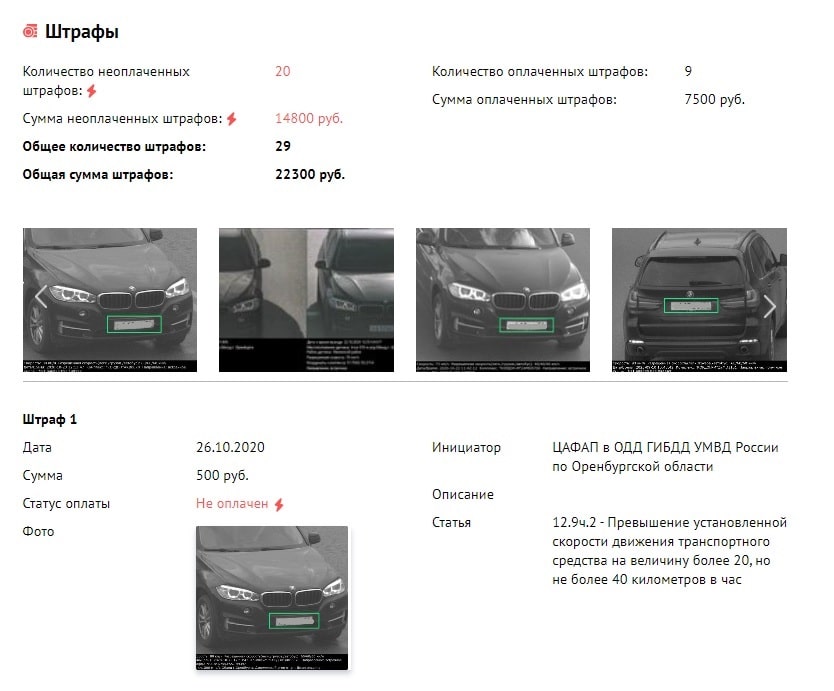

Окончательное «нет» хочется сказать из-за залога и кучи неоплаченных штрафов:

Их у BMW X5 20, почти на 15 тыс. рублей. Чтобы продать такое проблемное авто, надо оплатить штрафы, снять залог вместе с покупателем и сделать большую скидку.

Когда нужно продать битое авто

Кузов автомобиля состоит из силового каркаса и его элементов и «оперения»: крыльев, декоративных накладок и молдингов, не несущих силовой нагрузки при ДТП и не являющихся элементами безопасности. К кузову снаружи крепится оптика, зеркала заднего вида, а изнутри – электропроводка и элементы шумоизоляции.

В небольших авариях страдают внешние элементы, которые можно относительно недорого заменить на новые или с разборки. Если кузов серьезно не пострадал, а двигатель и коробка передач целые, можно отделаться «легким испугом» при ремонте.

В сильных ДТП силовой каркас неизбежно деформируется, спасая седоков, но сминаясь и деформируясь. Выправить мятую силовую структуру кузова в заводские характеристики в условиях сервиса практически невозможно.

Но даже если получится, силовые элементы уже не будут обладать таким запасом прочности, как заложено заводом-изготовителем. Сделанный кое-как безопасный Volvo, например, может на практике оказаться опаснее ВАЗа. А «вытянутый» на китайском стапеле Mercedes-Benz S-класса может криво ехать, потому что геометрию кузова восстановить невозможно. Использование высокопрочных сталей при изготовлении кузовов современных машин еще более усложняет ремонт.

Если в ДТП пострадал силовой каркас кузова (лонжероны, стойки, крыша), ремонтировать авто нецелесообразно. Проще продать его целиком или по запчастям.

Кузовной ремонт очень дорог. Например, несложный ремонт повреждений двух дверей и крыла одной стороны автомобиля легко «перешагнет» сумму 100 тыс. рублей. Если повреждена передняя часть машины, где располагается двигатель, да еще подушки безопасности сработали, сходу готовьте несколько сотен тысяч рублей. И готовьтесь к нескольким месяцам ожидания.

Если вы не готовы к таким финансовым затратам и ожиданию, битый автомобиль лучше продать.

Когда битое авто можно отремонтировать и ездить дальше

Если повреждения незначительные

Если вы попали в ДТП, прежде всего, необходимо понять характер повреждений автомобиля.

Если вы не являетесь специалистом в области кузовного ремонта и его стоимости, лучше привлечь независимого эксперта-оценщика. Средняя стоимость на вызов такого специалиста варьируется в пределах 2000-5000 рублей. Это позволит сэкономить на кузовном ремонте гораздо больше.

Так, видимые небольшие повреждения бампера могут по факту вылиться в большое (и дорогое) количество скрытых повреждений, видимых только профессионалу или при дефектовке машины перед ремонтом.

Если повреждения незначительные, то и стоимость ремонта должна быть небольшой. Но так бывает не всегда.

Стоимость деталей напрямую зависит от марки и класса автомобиля, года выпуска, степени распространенности в вашем регионе. Важен и бренд производителя запчастей. Стоимость ремонта может зависеть также и от того, для себя вы ремонтируете машину или на продажу.

Например, при повреждении только переднего крыла на Skoda Octavia А7 2016 года выпуска замена может составить небольшую (по меркам кузовного ремонта) сумму: 6 000 рублей за оригинальное крыло, а также порядка 10 тыс. рублей за работы по снятию/установке и покраске.

Ремонт аналогичных повреждений на Volvo S80 2011 года выпуска выльется с заменой в 23 тыс. рублей за само крыло (оригинал), плюс также около 10 тыс. рублей за работы.

Конечно, если использовать неоригинальные запчасти китайских или тайваньских производителей или купить их с разборки, сэкономить на материалах (грунтовке, краске) и сделать ремонт в гаражном сервисе, стоимость будет ниже. Но и качество ремонта будет невысоким.

Если можно воспользоваться страховкой

После ДТП автовладельца может сильно выручить страховка. Если машина застрахована по КАСКО, ремонт можно осуществить по направлению страховой в специализированном кузовном центре. Этот вариант для тех, кто решил оставить авто себе. Ремонт, как правило, делается оригинальными запчастями и хорошими материалами на хорошем оборудовании.

Стоимость восстановительных работ обычно определяется страховыми компаниями в процентах от остаточной стоимости автомобиля.

Пример: Ford Focus 3 2015 года выпуска с пробегом под 100 тыс. км имеет рыночную стоимость порядка 550 тыс. рублей. Если стоимость ремонта после ДТП составит 70% или 385 тыс. рублей, ремонтировать его экономически невыгодно.

В таких случаях страховые компании используют термин «тотал» или «полная гибель транспортного средства» и выплачивают владельцу стоимость авто.

Пример: Hyundai Creta 2019 года выпуска с пробегом 23 тыс. км имеет рыночную стоимость порядка 1,1 млн рублей. Если стоимость ремонта составит 150 тыс. рублей (или 13,64% от стоимости), то машину есть смысл восстановить и ездить дальше.

Можно выбрать денежное возмещение ДТП. Но в этом случае страховые стараются занижать размер выплаты. Можно выбрать «деньги», а получив их, осуществить ремонт неоригинальными или неновыми запчастями, немало на этом сэкономив.

Если уцелели элементы безопасности

Главной причиной того, чтобы оставить себе авто и ездить дальше, должна являться функциональность автомобиля после ДТП и стоимость ремонта. Если элементы безопасности целые, подушки не «выстрелили», а ремонт обойдется в посильную сумму, ремонтируйте и ездите дальше.

Если повреждения критические, геометрия кузова нарушена, подушки безопасности требуют замены, даже после ремонта использовать автомобиль небезопасно. «Вытянуть» кузов в заводские показатели практически невозможно, и, даже если и получится, жесткость кузова будет уже не та.

Так продать или отремонтировать битое авто

Смотреть надо от ситуации.

Если ДТП было несильное, без повреждений элементов пассивной безопасности, а ремонт стоит приемлемых денег, автомобиль можно отремонтировать и ездить дальше . Если ездить в битой машине психологически сложно, лучше выставить ее на продажу.

Если повреждения серьезные и ремонт финансово не оправдан, от автомобиля лучше избавиться. Машину можно продать перекупам или компаниям, выкупающим битые авто, либо разобрать самому и продать по частям.

Автор: Владислав Кукель

Как вы поступили с автомобилем после ДТП? Расскажите в комментариях.

Источник https://www.avtojurist.su/avtomobil-ne-podlezhit-vosstanovleniyu-kakaya/

Источник https://roomavto.ru/novosti/vosstanovleniyu-ne-podlezhit-2.html

Источник https://avtocod.ru/blog/post/prodat-bityj-avtomobil-ili-otremontirovat