Страховка ОСАГО на 1 год

Сколько стоит полис ОСАГО на год – точная цена рассчитывается «в один клик». Мы предоставляем услуги 10 проверенных страховщиков, из которых вы выберете наиболее подходящего.

Оформление полиса в электронном виде: преимущества

Сегодня не выходя из дома можно приобретать необходимые документы на машину. В помощь собственникам транспорта у нас есть онлайн калькулятор, который рассчитает ОСАГО.

Необходимо ввести данные о машине и собственнике: система выдаст стоимость полиса и названия компаний, которые предлагают выгодные ставки. Далее владелец авто оплачивает услугу кредитной картой, финансовые операции надежно защищены автоматизированной системой. После оплаты пользователь моментально получает полис в виде письма с вложением.

Беспокоиться по поводу требований ГИБДД о предоставлении бумажного документа не нужно, полицейская дорожная служба обязана принимать полис, оформленный в электронном виде.

Автострахование: показатели расчета стоимости

Страховка рассчитывается исходя из нескольких коэффициентов:

- базовый тариф – БТ, составляет в среднем от 3,5 до 4 тыс. рублей;

- территориальный коэффициент – ТК, меняет свое значение в соответствии с местом регистрации авто;

- показатель езды без аварий – КБМ, ежегодно он уменьшается на 5%, но если авария случилась по вине водителя, показатель значительно вырастает;

- возрастной коэффициент, сюда же включен стаж автомобилиста – КВС, чем больше стаж, тем меньше страховой взнос;

- количество людей, допущенных к управлению машиной – КО, чем меньше ограничений по количеству водителей, тем выше цена документа;

- параметр мощности двигателя – КМ, на автомобили с мощными двигателями страховка дороже, чем на маломощные авто;

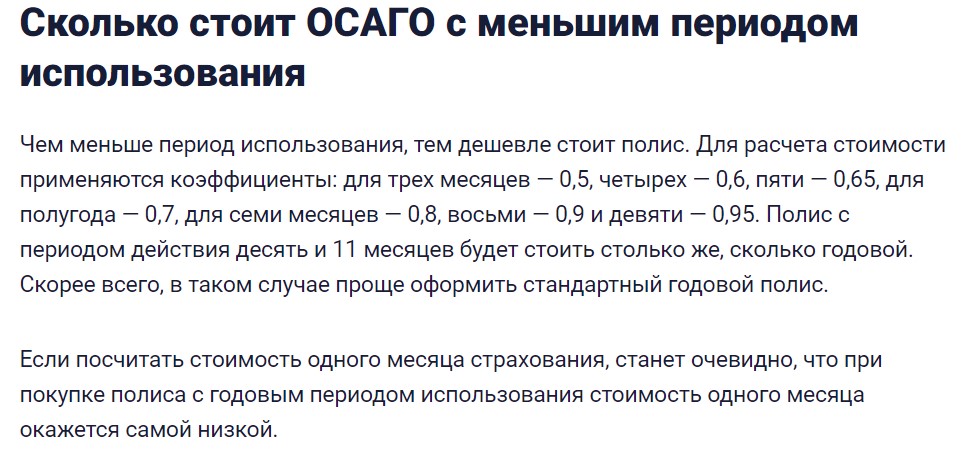

- период использования транспортного средства – КС, за 5 месяцев коэффициент: 0,5, от 10 месяцев – 1;

- показатель грубых нарушений – КН, сюда относят езду без прав, в нетрезвом виде, выезд на встречную полосу и подобные случаи.

Расчет годовой страховки на машину зависит от этих основных факторов.

Как сэкономить на полисе

Естественно, что автовладельцы желают сэкономить на опции страхования личного транспорта. Эксперты рекомендуют выбирать компанию, которая предоставляет низкие тарифы, но при этом обязательно необходимо проверить ее надежность. Об этом качестве, как правило, говорят реальные положительные отзывы и длительный срок ее работы на рынке автострахования.

Экономии на услуги автострахования по ОСАГО на один год способствует выбор ограниченного тарифа, расширенный тариф обойдется гораздо дороже. Реальным способом снизить расходы на страхование является приобретение стажа и безаварийная езда, а также приобретение сезонного полиса, если машину предполагается использовать не все время.

Пример расчета ОСАГО на год

Узнать собственный тариф совсем несложно, как это кажется на первый взгляд. Далее приведен математический расчет, учитывающий основные показатели. Возьмем легковую машину категории В и автомобилиста, которому 23 года, стаж его вождения: 3 года, аварий зафиксировано не было (0,95):

Машина мощностью 100 лошадиных сил зарегистрирована в Белгороде, территориальный коэффициент 1,3, базовый тариф: 3446. Формула для расчета:

Т = ТБ × КТ × КБМ × КВС × КО × КМ × КС × КН.

В нашем случае страховка будет рассчитана следующим образом:

Т = 3446 × 1,3 × 0,95 × 1,87 × 1 × 1,1× 0,6 = 5253 руб. (показатель КН отсутствует, так как аварий не было).

Последние изменения в тарифах

Законодательные изменения в 2019 году затронули базовые коэффициенты, а также параметры, касающиеся безаварийной езды. Теперь водители, соблюдающие правила дорожного движения, не нарушающие их грубо, а также имеющие большой стаж вождения, могут рассчитывать на дешевый страховой полис. Эксперты советуют перед посещением страховой компании или обращении на ее сайт изучить нюансы законодательства и обязательно обращаться за скидками к стоимости полиса, если на это есть веские причины.

Законодательно отношения со страховщиками пока не урегулированы, представители страховых объединений могут устанавливать тарифы по своему усмотрению. Однако конкуренция на рынке автострахования уравнивает тарифную сетку, вынуждая страховщиков таким образом привлекать клиентов.

Нововведения коснулись и санкций против лиц, отказывающихся приобрести страховые документы. Функции проверки транспорта планируется переложить на видеофиксаторы, которые вместо сотрудников ГИБДД будут считывать номер машины и определять, застрахован ли транспорт. Штраф за отсутствие полиса составит 8 тыс. рублей, освобождаются от него водители, которые приобрели машину менее 10 дней назад.

Тарифы ОСАГО в 2023 году

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем, и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ.

С сентября 2022 года минимальная базовая ставка ОСАГО для физических лиц — 1646 рублей, а максимальная — 7535 рублей. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Базовая ставка и тарифный коридор ОСАГО в 2023 году (руб.)*:

Новые правила техосмотра в 2023 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Какая минимальная премия по полису ОСАГО?

Премия — это размер страхового взноса или еще проще, цена полиса. Страховая премия складывается из множества коэффициентов о которых мы писали выше. Все они перемножаются с базовой ставкой. В 2023 году минимальная премия не может быть ниже 2224 рублей.

Какие документы нужны для оформления полиса в В 2023 году?

Чтобы купить ОСАГО приготовьте:

• заявление (пишут в страховой);

• паспорт;

• документы на автомобиль;

• водительские права;

• договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф для легковых машин физлиц и ИП: 1646 – 7535 рублей.

Коэффициент территории: от 0,68 до 1,88.

Коэффициент бонус-малус: от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,83 до 2,27 (полный список в приложении к указу ЦБ).

Количество водителей авто: 1 или 2,32 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП (0,2 — 1) — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.

На какой минимальный срок можно оформить полис Осаго

Согласно действующему законодательству, все российские автомобилисты должны оформить полис ОСАГО для своего автомобиля. Но бывают ситуации, когда владелец пользуется машиной только в определенный сезон, делит с родственниками или вовсе хочет ее продать. На какой минимальный срок можно оформить полис, чтобы не получить штраф? В этой теме разобрались специалисты Бробанка.

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

ОСАГО: особенности и требования

Каждый россиянин, который решит приобрести для своего пользования автомобиль, столкнется с необходимостью приобретения страхового полиса. И это действительно является его обязанностью, которая прописана в Федеральном законе от ОСАГО № 40-ФЗ.

- ОСАГО: особенности и требования

- Как рассчитывается полис ОСАГО

- На какой минимальный срок можно оформить ОСАГО

- За какое время нужно приобрести ОСАГО

Каждый водитель в нашей стране должен иметь при себе водительские права, а также полис ОСАГО. Этот документ подтверждает, что владелец застраховал свою гражданскую ответственность. В том случае, если автовладелец попадает в аварию по своей вине, он сможет компенсировать ущерб, нанесенный имуществу, здоровью или жизни пострадавшей стороны.

Можно ли не оформлять страховой полис? Да, если вы готовы столкнуться с определенными отрицательного последствиями своего решения. Ведь при эксплуатации авто без полиса, водитель будет попадать под действие КоАП РФ.

Чем автовладельцу грозит отсутствие полиса ОСАГО:

- Невозможность поставить свой автомобиль на учет в органах ГИБДД;

- В случае попадания в аварию, автовладелец будет выплачивать потерпевшей стороне компенсацию ущерба из своего кармана;

- Если автовладельца остановят для проверки документов, и у него не будет полиса ОСАГО, то придется заплатить штраф за административное правонарушение. Он небольшой – от 500 до 800 рублей, но платить придется каждый раз, когда вас остановят.

Учитывая, что запчасти на автомобиль сейчас сильно подорожали, иметь обязательный страховой полис намного выгоднее, нежели расплачиваться с пострадавшей стороной из своего кармана, и дополнительно чинить собственное авто самостоятельно. В дополнение к обязательному полису ОСАГО можно также приобрести полис КАСКО – он также относится к автомобильному страхованию, и позволяет получить денежное возмещение даже в том случае, если автовладелец является виновником аварии.

Где купить КАСКО с максимальной выгодой, мы подробно рассказываем в этой статье. А вот если вы наоборот, хотите сэкономить свой бюджет, и приобрести только обязательный полис по минимальной цене, то здесь нужно рассмотреть программы от разных страховых компаний (везде цены совершенно разные), а также попробовать сократить срок действия страховки, ведь от него напрямую зависит стоимость ОСАГО.

Как рассчитывается полис ОСАГО

Для расчета стоимости полиса ОСАГО Центральный банк России устанавливает базовый тариф в рамках «тарифного коридора». То есть регулятор утверждает нижние и верхние границы размера базовых ставок, значение которой устанавливается для каждого типа и категории автомобильного транспорта.

Страховщики обязаны применять в расчетах стоимости этот базовый тариф, который утвердил Центробанк, и публиковать эти данные на своих официальных сайтах. Вместе с тем, страховые компании могут самостоятельно корректировать базовые тарифы согласно своей внутренней политике, т.е. устанавливать дополнительные факторы для определения значения базового тарифа, не противоречащие законодательству.

- Количество водителей, есть ли ограничения списка (КО).

- Возраст и стаж вождения каждого водителя из договора (КВС).

- Безаварийный стаж в предыдущих периодах. По-другому его называют коэффициент бонус-малус (КБМ), он формируется в АИС РСА. Он будет указывать на наличие или отсутствие страховых возмещений в предыдущие сроки страхования.

- Технические параметры автомобиля, например: период использования автомобиля (КС), мощность двигателя в л.с. (КМ).

- Регион регистрации авто (территория использования авто).

- Условия управления автомобилем.

По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС. Значения этих коэффициентов определяются законом от ОСАГО и указаниями регулятора.

- ТБ – это тариф базовый. Он зависит от типа собственника, а также назначения вашего транспортного средства. Минимальные максимальные размеры базового тарифа назначает Центробанк, а страховщик уже в пределах этого «коридора» устанавливает свои значения.

- КТ – это коэффициент территории, на которой преимущественно используется транспортное средство. Здесь учитывается интенсивность движения в регионе, который определяется автоматически по адресу регистрации автовладельца. Изучить тариф можно здесь.

- КБМ – это коэффициент бонус-малус. Так называемая «скидка автовладельца», которую он может получить на основании истории страхования по ДТП. Если у него высокий показатель безаварийного вождения, то стоимость полиса будет значительно ниже. Узнать свой КБМ можно на сайте РСА по этой ссылке.

- КВС – это коэффициент, отвечающий за возраст и стаж водителя. Стаж рассчитывается по специальной таблице по дате получения водительского удостоверения.

- КО – этот коэффициент указывает количество лиц, которые допущены к управлению авто. Если есть ограничение по количеству, то коэффициент будет равен 1, а если полис без ограничений, то для физических лиц КО будет равно 2,32, а для юрлиц КО будет равен 1,97.

- КМ – коэффициент мощности двигателя транспортного средства.

- КС – коэффициент сезонности, который учитывается в том случае, если автовладелец пользуется машиной не год, а только в определенные периоды.

- КП – коэффициент срока действия договора ОСАГО.

По договору страхования всегда указывается срок действия полиса ОСАГО в годах, т.е. действует он всегда ровно год. Но при этом автовладелец может выбрать период использования авто, и указать его в отдельной строчке, расположенной ниже.

Как можно сэкономить? Для этого можно и нужно водить аккуратно, выбирать авто с небольшой мощностью двигателя, оформлять сезонную страховку, а самое главное — выбрать страховщика с наиболее бюджетными расценками.

На какой минимальный срок можно оформить ОСАГО

Мы выяснили, что на стоимость авто влияет множество факторов, и если на технические параметры авто или безаварийность в прошлых периодах повлиять нельзя, то единственное, что может сделать автовладелец – это выбрать срок действия страховки. Логично предположить, что если страховка оформляется на несколько месяцев, то она будет стоить дешевле, чем годовая.

- Если транспорт приобретается для передвижения исключительно в пределах России, то водитель такого авто может приобрести полис с минимальным сроком действия от 3 месяцев.

- Если автомобиль был зарегистрирован в другой стране, и его владелец прибыл на территорию РФ временно (на срок до 2 недель), то он может приобрести полис на срок от 5 до 15 дней.

- Если транспортное средство следует из другой страны к месту постоянной регистрации через Россию, то есть транзитом, то они приобретают страховку на единый срок в 20 дней.

Когда именно нужно приобрести полис? Желательно это сделать в ближайшее время после покупки автомобиля. Ведь сразу после этого его нужно поставить на учет в ГИБДД – без регистрации передвигаться на машине запрещено. А без полиса на учет авто не поставить.

Минимальный срок страховки ОСАГО для постановки транспортного средства на учет составляет 10 дней. Отсчет начинается уже с даты подписания договора купли-продажи, либо фактического получения авто, если оно было заказано. В течение этого срока автовладелец должен заключить договор со страховщиком.

- Паспорт владельца автомобиля;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Номер диагностической карты или талона техосмотра;

- Банковская карта любого банка, если оформляете полис онлайн.

Лучше всего заранее сравнить предложения от нескольких компаний, посчитать стоимость полиса на 1, 3 месяца, 6 месяцев и год, и сравнить, что для вас будет более выгодно. Для предварительных расчетов удобно пользоваться онлайн-калькуляторами, они есть на сайте каждого крупного страховщика — в Тинькофф страхование, Альфа-Страхование, СберСтрахование и т.д. Нужно будет указать госномер машины, указать данные о водителе и автомобиле, после чего можно будет узнать примерные тарифы.

За какое время нужно приобрести ОСАГО

Оформление полиса заранее может понадобиться в разных случаях. Например, если автовладелец на своем автомобиле планирует надолго уехать за границу, что в нынешней ситуации весьма распространено, или он хочет заранее оплатить все обязательные платежи с крупной премии, пока у него есть такая возможность.

В действующем законе ФЗ №40 «Об ОСАГО», а также в правилах страхования Центрального Банка России нет регламента по срокам оформления. Т.е. нет строгих ограничений относительно того, когда автовладелец должен получить полис ОСАГО до окончания действия текущего полиса.

По закону автовладелец может: приобрести новую страховку за 1 день до окончания старого полиса, за несколько дней, неделю, месяц или даже несколько. Но это только в теории. По факту же, если вы обратитесь в страховую компанию, и решите заказать полис с датой начала действия более чем 2-3 недели от текущей даты, то, скорее всего, вы получите отказ.

- ожиданием повышения тарифов;

- нежеланием терять возможную прибыль в скором периоде;

- повышением риска аварий при длительных зарубежных поездках и т.д.

При этом можно потребовать у страховой бланк для заполнения объявления, и сотрудник будет обязан принять его, но здесь одна неувязка: согласно статье 445 ГК РФ страховщик имеет право рассматривать заявление месяц, и еще месяц он получит по протоколу разногласий. Соответственно, рассмотрение заявки может быть искусственно затянуто, и на целых два месяца автовладелец останется без страховки.

- Подождать более близкого срока к дате окончания действующей страховки. Как правило, если обратиться за 7-10 дней, то вероятность отказа будет минимальная.

- Обратитесь за 2 месяца до окончания текущей страховки с письменным заявлением к страховщику. Идеально, если на вашем заявлении поставят пометку о вручении, чтобы документ случайно не потерялся.

Есть и третий вариант: оформить еще один полис ОСАГО, ведь нигде в законодательстве не сказано о том, что автовладелец как-то ограничен числом страховок. Значит, в любое удобное вам время можно оформить еще один полис, и при необходимости (при наступлении страхового случая), воспользоваться именно тем, который имеет нужный вам срок действия.

Что делать, если вы решили продать автомобиль, но по нему еще действует страховка? В этом случае нужно обратиться в страховую компанию, в которой приобретался полис, и оформить заявление для возврата суммы за неиспользованный период.

Частые вопросы

На какой минимальный срок можно купить полис ОСАГО?

Согласно ст.16, п. 1 № 40 ФЗ минимальный срок составляет 3 месяца. Исключением является транзитная страховка на период транспортировки машины к месту регистрации, она может действовать не более 20 дней.

Выгодно ли брать ОСАГО на месяц-два?

Чаще всего нет, по краткосрочным полисам цены завышают, и часто бывает так, что страховка на 3-6 месяцев будет ненамного дороже годового полиса.

Почему у разных страховых компаний стоимость полиса разнится?

Все дело в том, что каждый страховщик использует разные коэффициенты вдобавок к базовому тарифу от ЦБ РФ, поэтому разница может доходить до 10-15%. Поэтому обязательно пользуйтесь онлайн-калькуляторами на сайтах страховщиков, чтобы выбрать самое выгодное предложение.

Можно ли оформить КАСКО онлайн?

Да, это будет даже выгоднее, потому как сотрудники страховой компании не смогут навязать вам ненужные платные услуги. Е-ОСАГО ничем не отличается от бумажного, через несколько дней после оформления полис появится в базе данных РСА.

Как получить КАСКО при оформлении полиса через Интернет?

Е-полис будет отправлен после оплаты на почту, которую автовладелец указал при регистрации. Его можно распечатать, либо хранить в электронном виде.

Источники:

Комментарии: 0

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Источник https://rosstrah.ru/osago/na-1-god/

Источник https://www.kp.ru/expert/avto/tarify-osago/

Источник https://brobank.ru/osago-na-minimalnyj-srok/