Порядок и лимит выплат по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридическим лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Соответственно, водить аккуратно становится гораздо выгоднее для собственного кошелька. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2022 – 2023 г. составляет:

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2022 – 2023 году

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2022 – 2023 и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению;

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случилось, следует самостоятельно пойти в ГИБДД и вписать необходимые соответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке. Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Важно! По европротоколу выплаты от страховой компании возможны при участии в аварии только двух транспортных средств. В противном случае процедура оформления ДТП будет стандартной. Также в аварии не должно быть травм у водителей и должны отсутствовать потерпевшие (погибшие) третьи лица. Но если раньше оформить аварию по европротоколу можно было только при отсутствии разногласий, то теперь этого не требуется.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями. Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

Страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто. Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ. Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов. Полный комплект включает в себя следующие бумаги:

Тарифы ОСАГО в 2023 году

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем, и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ.

С сентября 2022 года минимальная базовая ставка ОСАГО для физических лиц — 1646 рублей, а максимальная — 7535 рублей. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

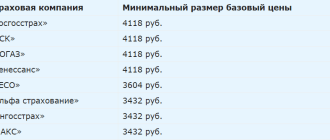

Базовая ставка и тарифный коридор ОСАГО в 2023 году (руб.)*:

Новые правила техосмотра в 2023 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Какая минимальная премия по полису ОСАГО?

Премия — это размер страхового взноса или еще проще, цена полиса. Страховая премия складывается из множества коэффициентов о которых мы писали выше. Все они перемножаются с базовой ставкой. В 2023 году минимальная премия не может быть ниже 2224 рублей.

Какие документы нужны для оформления полиса в В 2023 году?

Чтобы купить ОСАГО приготовьте:

• заявление (пишут в страховой);

• паспорт;

• документы на автомобиль;

• водительские права;

• договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф для легковых машин физлиц и ИП: 1646 – 7535 рублей.

Коэффициент территории: от 0,68 до 1,88.

Коэффициент бонус-малус: от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,83 до 2,27 (полный список в приложении к указу ЦБ).

Количество водителей авто: 1 или 2,32 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП (0,2 — 1) — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.

Кризис ОСАГО: почему оно не справляется со своей функцией и это невозможно исправить

В 2022 году российские автовладельцы столкнулись со множеством проблем и сложностей. Дефицит автомобилей, рост цен на них, массовый исход брендов из страны и проблемы с запчастями – это только то, что приходит на ум в первую очередь. Но список на этом не заканчивается: еще один локальный кризис, который обострился в нынешнем году – это ситуация с ОСАГО. В этом нет ничего сенсационного: сложностей здесь хватало и раньше. Но сейчас навалившиеся обстоятельства окончательно нарушили и без того условное равновесие. Почему так вышло и, главное, почему это практически невозможно исправить?

Что не так с ОСАГО?

Обязательное страхование всегда было предметом горячих обсуждений для автовладельцев. С момента появления в 2003 году его обвиняли в разнообразных «грехах» вплоть до нарушения конституционных прав и излишней финансовой нагрузки на автовладельцев. Однако отрицать важность и необходимость обязательного страхования как финансового и даже социального инструмента абсурдно: это стандарт для развитого общества. Вот только сейчас этот инструмент явно не совсем исправен.

Первая проблема ОСАГО – рост стоимости полисов при неизменности размера страховых сумм, то есть максимальных выплат, предусмотренных при наступлении страхового случая. В последний раз страховые суммы увеличивались в 2014 году. До того на ремонт одного автомобиля можно получить не более 120 тысяч рублей, а при повреждении в ДТП нескольких машин – до 160 тысяч на все. С 2014 года страховая выплата выросла до 400 тысяч на каждый поврежденный в аварии автомобиль. Машины с 2014 года подорожали в разы, как и запчасти, и стоимость работ у аккредитованных дилеров. И если в 2014 году на 400 тысяч новую бюджетную иномарку после ДТП можно было списать в «тотал», компенсировав потерпевшему ее стоимость полностью, то сейчас об этом не идет и речи.

Перефразируя классическую фразу из советского мультфильма, ситуацию, сложившуюся вокруг ОСАГО, можно описать так: «поднять нельзя удорожать». Автовладельцы и здравый смысл намекают, что запятую нужно ставить после первого слова: поднять лимит выплат, а не повышать стоимость полиса с сохранением нынешнего потолка в 400 тысяч. Однако законодательство уверенно ставит запятую после второго слова, второй раз за год разрешая страховщикам делать полисы дороже.

Вторая актуальная проблема ОСАГО – темпы роста стоимости полисов. В одном только 2022 году расширений диапазона цен было два. Первое произошло в январе. Тогда Центробанк расширил диапазон базовой ставки, которую страховщики могут использовать для расчета стоимости полиса, умножая ее на коэффициенты. Если до того коридор для частных легковушек составлял от 2476 до 5436 рублей, то с января он составил от 2224 до 5980 рублей. Но этим дело не закончилось: попутно были изменены и некоторые коэффициенты: в частности, коэффициент аварийности бонус-малус (КБМ). Водители-новички, которым ранее по умолчанию присваивался «нейтральный» КБМ, равный 1, теперь получили повышающий множитель 1,17. А максимальный КБМ для самых аварийных водителей вырос сразу с 2,45 до 3,92. Зато самые идеальные водители получили дополнительное послабление: минимальный КБМ снизился с 0,5 до 0,46. Таким образом, при прочих равных разница в стоимости полиса между идеальным и максимально аварийным водителями выросла с 5 до 8,5 раз. Кроме КБМ изменились и другие коэффициенты – в частности, территориальные и возрастные.

Следующая корректировка цен произошла недавно, в сентябре. Центробанк еще раз поднял территориальные коэффициенты для некоторых регионов и населенных пунктов, но основным изменением стало второе за год расширение диапазона базовой ставки. Вместо 2224 – 5980 рублей он стал составлять от 1646 до 7535 рублей – то есть, расширился сразу на 26% в обе стороны. Правда, на практике чуда не произошло, и максимальную (или близкую к ней) ставку получили даже безаварийные водители. А шестизначные ценники на полис ОСАГО, которые и до того были реальными, стали еще более реальными. В нынешних условиях полис для молодого водителя-новичка может обойтись в 30-50 тысяч рублей, а при условии ДТП в первый год подорожать еще вдвое.

Третья проблема современного ОСАГО – это несоответствие эффективности страхового полиса и его фактического удорожания. Казалось бы, автовладельцы, которые продолжают исправно покупать ОСАГО по выросшим ценам, должны чувствовать себя такими же защищенными, как и год, и два, и три года назад. Однако этого не происходит. Более того, в 2022 году было внедрено еще несколько неоднозначных нововведений, касающихся страховых компенсаций. Например, с сентября изменились правила расчета расходов на проведение восстановительного ремонта автомобиля. Напомним, расчет страховщиками проводится на основании цен на запчасти, указанных в едином справочнике, который составляется РСА. В этом справочнике учитываются как цены на оригинальные запчасти, так и на неоригинал среднего и верхнего ценового сегмента. Однако из-за дефицита запчастей цены на некоторые оригинальные детали стало попросту невозможно определить достоверно, поэтому в сложных ситуациях их разрешили исключить из расчетов, определяя стоимость детали исключительно на основании стоимости неоригинала. Несмотря на то, что откровенно дешевые аналоги из расчетов исключаются, большую разницу между стоимостью «фирменных» запчастей и качественных заменителей предсказать несложно. А значит, без учета оригинала итоговая стоимость детали по расчету РСА может ощутимо снизиться. Ну а если вспомнить еще и о коэффициенте износа, который зависит от возраста и пробега и уже для пятилетней машины может составлять до 50%, размер итоговой страховой компенсации превращается в лотерею.

Коэффициент износа ощутимо влияет и на размер выплат при натуральном возмещении убытков – то есть денежной выплате вместо восстановительного ремонта. Условия, при которых страховая компания может компенсировать ущерб деньгами, тоже установлены законом – например, если автомобиль вообще не подлежит восстановлению (что логично) или если сумма ущерба превышает максимальные 400 тысяч рублей. И именно втором случае коэффициент износа играет не на руку потерпевшему автовладельцу: если стоимость работ страховщик обязан выплатить полностью, то стоимость запчастей выплачивается с учетом износа. И если работ набежало на 100 тысяч, а запчастей на 400, то из второй суммы в худшем случае (при коэффициенте износа равном 50%) можно получить только половину.

В апреле этого года РСА вообще выступил с предложением разрешить использование при восстановительном ремонте «бэушных» запчастей. По мнению страховщиков, это могло бы смягчить проблемы с дефицитом редких деталей и сократить сроки ремонта для автовладельцев. Однако Центробанк эту инициативу не поддержал, оставив возможность использовать подержанные запчасти только по согласованию с владельцем. Ремонт машины запчастями с разборок выглядит особенно иронично на фоне все того же коэффициента износа, который для мало-мальски возрастных машин составляет 50%, и двух подорожаний полисов за год из-за расширения коридора базовой ставки.

Четвертая проблема ОСАГО сегодня – это комплекс старых проблем, которые не потеряли актуальности и наложились на новые. Например, никуда не исчезла категория тех, кто год за годом вообще не покупает страховой полис. Более того, на фоне роста стоимости полисов этот вопрос встает еще острее. Рассчитывать на то, что «отказники», не покупавшие более дешевые полисы, будут покупать их по новым ценам, как минимум наивно. А меж тем именно в этой «отказной» категории находится множество реально опасных и аварийных водителей. В итоге ответственные автовладельцы, которые год от года ездят безаварийно, но ежегодно покупают полис по увеличенной цене, платят «за себя и за того парня». При этом расширение тарифного коридора под благовидным предлогом о снижении стоимости полисов для безаварийных водителей тоже превратилось в манипуляцию. Ведь итоговая цена ОСАГО выросла практически для всех – даже для тех, кто по заверениям должен был получить скидку.

Еще одна «застарелая травма» страхового рынка – сложности с покупкой полиса для многих категорий автовладельцев. Пока одни водители по собственной инициативе отказываются от ОСАГО, другие бьются со страховыми компаниями за возможность приобрести полис. Проблема с «убыточными» клиентами существует уже долгие годы: молодым водителям, автовладельцам без стажа, частым виновникам ДТП, обладателям старых машин и некоторым другим категориям страхователей часто отказывают в заключении договора под разнообразными предлогами. В результате даже для того, кто готов заплатить, покупка страховки может превратиться в сложную задачу.

Решить эту задачу должен был пул перестраховщиков, начавший работу с весны этого года. Это механизм, который позволяет разделить риски, связанные с «проблемными» водителями, на все страховые компании, входящие в перестраховочный пул. Страховщик, заключая договор с таким клиентом, оставляет себе лишь 23% страховой премии, а остальное отправляет в общий фонд перестраховочного пула, из которого при необходимости и будет осуществляться выплата. Для клиента при этом ничего не меняется: при аварии по его вине потерпевшие по-прежнему обращаются в страховую компанию виновника. Однако судя по тому, что жалобы на проблемы с покупкой полиса ОСАГО никуда не исчезли, механизм перестрахования не устранил проблему – по крайней мере, полностью.

Каково мнение страховщиков о ситуации с ОСАГО?

Представители страховых компаний не скрывают обеспокоенности сложившейся ситуацией, но кризисом ее предпочитают не называть. Более того, оценки работы ОСАГО как инструмента защиты водителя расходятся от умеренно негативных до позитивных. Например, директор по управлению портфелем ОСАГО ПАО СК «Росгосстрах» Юрий Стрекалов подтверждает существование проблемы:

Текущее состояние можно охарактеризовать как нестабильное, но не кризисное. Вопрос сбалансированного функционирования системы, при котором и автомобилисты были бы удовлетворены, и бизнес страховщиков в этом сегменте оставался рентабельным, стоит не первый год. Сейчас он в силу понятных обстоятельств (и в первую очередь из-за существенного роста цен на запчасти и лакокрасочные материалы) стал острее.

А вот Павел Нефедов, директор департамента андеррайтинга и управления продуктами страховой компании «Согласие», уверен, что ОСАГО продолжает работать и укрепляться за счет нововведений:

Нет, не считаю, что ОСАГО находится в кризисе с точки зрения потребителя и его защиты. Наоборот, расценки на запчасти в справочниках сильно растут, люди получают рыночные выплаты, при этом доступность продукта находится на отличных показателях с момента внедрения Е-Гаранта, а теперь еще более совершенного инструмента для страховщиков – перестраховочного пула. Без полиса ОСАГО, который стоит немного относительно рисков ответственности автовладельца, огромное количество людей были бы в затруднительном положении при ДТП, а суды были бы заполнены делами по искам физических лиц – потерпевших к виновникам с целью получения возмещения.

При этом страховщики единодушны в вопросе о том, какие проблемы стоят для них особенно остро на данный момент: это дефицит запчастей, сокращение их доступного ассортимента и, как следствие, невозможность выполнять работы по восстановительному ремонту в установленные законом сроки. Натуральное возмещение – то есть ремонт – по мнению страховщиков, мог бы стать чуть проще за счет применения б/у запчастей, однако и его представители страховых компаний считают умеренно эффективным решением. Например, Павел Нефедов, представитель компании Согласие, отмечает, что «под б/у запчасти нужна понятная и всеобъемлющая инфраструктура в каждом регионе страны», но признает, что «пока она недостаточно развита, чтобы говорить о решении всех проблем натурального возмещения».

Ситуацию с подорожанием полисов ОСАГО после расширения диапазона базовой ставки для всех водителей, в том числе безаварийных, страховщики тоже связывают с резким ростом цен на запчасти, который составил, по их оценкам, до 30%. При этом представители страховых компаний подтверждают, что рост лимита страховых выплат с нынешних отметок в 400 и 500 тысяч для имущества и здоровья соответственно невозможен без дальнейшего расширения тарифного коридора и, соответственно, подорожания полисов. При этом Виталий Княгиничев, директор дирекции розничного бизнеса компании «Ингосстрах», отметил, что в первую очередь нужно поднять лимит выплат по жизни и здоровью, чтобы выровнять лимиты с другими видами страхования. Нынешние же расширения диапазона базовой ставки, по мнению, страховщиков, покрывают только инфляционные потери.

А вот в оценке числа водителей, ездящих без страховки, представители страховых компаний остаются оптимистичными. По их мнению, реальная доля таких безответственных автовладельцев составляет около 10%. Более того, Виталий Княгиничев предположил, что в ближайший год эта доля должна сократиться: слишком уж неподъемными становятся суммы выплат за ремонт при ДТП. Однако не все эксперты сходятся в оценке объема незастрахованных водителей: например, Антон Шапарин, вице-президент Национального автомобильного союза, считает, что их на дорогах уже более 25%. Само собой, этот показатель варьируется в зависимости от региона, но сама по себе усредненная цифра уже кажется пугающей.

Что делать?

Несмотря на безвыходность сложившейся ситуации, этот текст – отнюдь не призыв отказаться от ОСАГО как от нерабочего инструмента. Во-первых, свалить всю вину за происходящее на страховщиков нельзя. Они действуют в рамках, установленных государством, а проблемы с поставками запчастей и ростом их стоимости напрямую влияют на их работу. Так, аккредитованные ими СТО зачастую просто отказываются брать в ремонт автомобили, для которых нет запчастей. К тому же у страховщиков есть установленный законом максимальный срок восстановительного ремонта, равный 30 дням, и за просрочку владелец машины вправе потребовать компенсации. При этом в условиях дефицита запчастей соблюсти сроки ремонта иногда очень сложно. Правда, иной раз крайним в такой ситуации все равно остается автовладелец, которому вместо восстановительного ремонта выплачивают сумму ущерба, рассчитанную с учетом износа и не самых актуальных цен на запчасти.

Во-вторых, у ОСАГО осталась еще одна функция, которая пока работает действительно эффективно – это выплаты по ущербу жизни и здоровью пострадавших в ДТП. Стоимость медицинских услуг, конечно, тоже растет, но 500 тысяч рублей все равно остаются достаточно приличной суммой для осуществления лечения и покупки медикаментов. К тому же на ущерб жизни и здоровью, в отличие от ущерба имуществу, распространяются компенсационные выплаты – то есть, гарантия выплаты от РСА даже в случае, если у виновника ДТП не было полиса ОСАГО.

Ну а в-третьих, даже существующий лимит выплат в 400 тысяч способен решить значительную часть проблем с компенсацией мелких ДТП. Стремительно дорожающие запчасти приводят к тому, что даже легкий тычок на парковке может обойтись в сотню-другую тысяч рублей, и платить их из своего кармана – непозволительная роскошь.

Исходя из всего этого, наш материал – скорее, попытка осознать, как стоит вести себя автовладельцам сегодня и о чем им нужно помнить. Любое ДТП, даже не по вашей вине, может обернуться проблемами с поиском и ожиданием запчастей – так что подумайте дважды, прежде чем конфликтовать на дороге с дерзким соседом по потоку. Осторожность при маневрировании, плавная манера езды и умение «думать за других» – полезные навыки, способные сэкономить как минимум нервы и время.

Еще одним способом обезопасить себя будет оформление дополнительной страховки, защищающей от водителей без ОСАГО. Такие полисы сейчас есть в ассортименте многих страховых компаний, а их стоимость (как правило, это 2-3 тысячи рублей) не так велика на фоне того, сколько пользы они могут принести. Практика показывает, что «страховка от незастрахованных» тоже не всегда работает идеально, но перспектива общаться со страховой компанией об исполнении обязанностей по договору куда лучше, чем попытки взыскать хоть что-то с обладателя старых Жигулей, который гол как сокол.

Ну а если говорить о перспективах ОСАГО в России, то здесь остается только надеяться на лучшее, пусть оно и кажется невозможным. Исполнительный директор РСА Евгений Уфимцев пообещал вернуться в 2023 году к двум ключевым вопросам: осуществлению денежных страховых выплат без учета износа автомобиля и увеличению лимита самих страховых выплат. И если первый вопрос кажется условно решаемым, то как увеличить лимит страховой суммы хотя бы в 5 раз, до 2 миллионов рублей, без кратного увеличения стоимости полиса, пока решительно непонятно.

Источник https://www.vbr.ru/strahovanie/help/osago/poryadok-limit-viplat-po-osago/

Источник https://www.kp.ru/expert/avto/tarify-osago/

Источник https://www.kolesa.ru/article/krizis-osago-pochemu-ono-ne-spravlyaetsya-so-svoey-funktsiey-i-eto-nevozmozhno-ispravit