Компенсация ГСМ: что это такое, кому и как ее выплачивают

Оплата ГСМ — это возмещение расходов на покупку топлива и смазочных материалов в случае использования работником личного транспорта в служебных целях. Но существуют нюансы, как правильно документально оформить выплаты и как отразить их в учете.

О чем идет речь

Горюче-смазочные материалы (ГСМ) в организациях, использующих автопарк, требуют не только учета, но и своевременной оплаты, особенно если речь идет об использовании сотрудниками в интересах компании собственного автотранспорта. Чтобы разобраться, что такое компенсация ГСМ и как ее рассчитывать, обратимся к статье 188 ТК РФ. В ней указано, что обязанность работодателя — заплатить сотруднику за пользование личным автомобилем, оплатить износ и расходы, связанные с его использованием, в том числе на бензин (иной вид топлива), специальные смазки и жидкости.

ТК РФ не дает более подробное определение, что такое оплата ГСМ. Но из других нормативных актов следует, что при использовании личного транспорта работник вправе получать отдельно возмещение расходов за приобретенное топливо и смазки, и отдельно — суммы (издержки) за использование собственного транспортного средства.

В какой сумме устанавливают компенсации сотруднику

Размер возмещения сотруднику за личное авто не регламентирован на законодательном уровне. Статья 188 ТК РФ указывает, что условия о компенсации за использование транспорта стороны трудового договора согласовывают самостоятельно. Договориться следует:

- о выплатах за эксплуатацию транспорта в служебных целях;

- обязанности платить за амортизацию транспортного средства;

- издержках на покупку топлива и иных материалов;

- суммах возмещения на ремонт, который потребовался в результате использования личного имущества в рабочее время.

По первой и второй позициям целесообразно установить платежи в фиксированном размере, но в законодательстве не прописана такая обязанность сторон.

Расходы на ГСМ и ремонт следует компенсировать в фактически понесенных объемах. Дополнительно стоит указать, как работнику подтвердить расходы на топливо и ремонт автомобиля, какие предоставить подтверждающие документы, в каких случаях расчет компенсации ГСМ не ведется и возмещение не положено.

Как оформляют выплаты

Использовать собственное имущество сотрудник вправе с ведома и согласия работодателя. Согласие на работу на личном автотранспортном средстве закрепляют в письменным виде. Договоренность вписывают в трудовой договор сотрудника или допсоглашение к нему. В этом же документе указывают, каким образом осуществляется оплата ГСМ работнику и в каком размере покрывают издержки.

Образец допсоглашения

Работа сотрудника, которому выплачивается компенсация за личный транспорт, обязательно связана с постоянными поездками по заданию руководства, имеет разъездной характер. Это условие прописывают в документах.

Поскольку компенсация ГСМ сотрудникам, использующим личный транспорт, выплачивается по факту произведенных расходов, работнику следует доказать издержки на приобретение топлива и ремонт. Для этого потребуются чеки автозаправочных станций, акты ремонтных мастерских, товарные чеки на приобретение запчастей.

А чтобы подтвердить, что транспорт использовался в интересах организации, от работника требуется отчет о поездках. Форма отчета о поездках разрабатывается организацией самостоятельно, утверждается приказом руководителя. Составлять его целесообразно по каждому работнику и по каждому автомобилю отдельным листом. Из отчета должно быть понятно, в какой день, куда и с какой целью ездил сотрудник на личном автомобиле.

Вот образец отчета о поездках для возмещения издержек, учитывая, что в марте сотрудник три раза находился в служебных поездках на личном автотранспорте.

Рекомендуем требовать от работника и заявление на оплату издержек. Поскольку рекомендованных форм нет, его пишут в свободной форме.

Руководителю ООО «Пион»

от менеджера по рекламе

о выплате компенсации и возмещении расходов, понесенных при использовании личного автомобиля в служебных целях

Я, Полетаев Сергей Владимирович, являюсь менеджером по рекламе и, в соответствии с условиями Дополнительного соглашения от 28.01.2019 № 1 к трудовому договору от 11.11.2019 № 259, положениями должностной инструкции от 27.05.2019 № 13, моя работа носит разъездной характер. Для улучшения качества выполняемой работы мной в служебных целях эксплуатируется транспортное средство марки Hyundai Solaris, регистрационный номерной знак А 123 ВС, технический паспорт № 123456 серии 11 11, принадлежащее мне на праве собственности, что подтверждается паспортом транспортного средства.

На основании ст. 188 Трудового кодекса Российской Федерации, прошу выплатить компенсацию за использование личного автомобиля в служебных целях за период с 02.03.2019 по 31.03.2019 в размере 5000 (пяти тысяч) рублей и возместить расходы, понесенные в связи с эксплуатацией личного автомобиля в служебных целях, в виде расходов на покупку ГСМ в размере 10 000 (десяти тысяч) рублей.

- Документы, подтверждающие размер понесенных расходов.

- Документы, подтверждающие использование автомобиля в служебных целях, в том числе путевые листы.

- Копии правоустанавливающих документов на автомобиль, ПТС.

2 апреля 2020 г.

Полетаев / Полетаев С.В./

Заявление от работника вкупе с отчетом о поездках, совершенных в прошлом месяце, и чеками станет основанием для издания приказа о компенсации расходов. Составляйте его, используя внутренние требования к такого рода документации.

Общество с ограниченной ответственностью «Пион»

г. Санкт-Петербург 03.04.2019 № 08

О возмещении расходов, связанных с использованием личного автомобиля в служебных целях

На основании ст. 188 Трудового кодекса РФ,

П Р И К А З Ы В А Ю:

Выплатить менеджеру по рекламе Полетаеву С.В.:

- компенсацию за использование личного транспортного средства в служебных целях в размере 5000 (пяти тысяч) рублей за март 2020 г.;

- расходы на приобретение ГСМ, согласно нормам расхода топлива (распоряжение Минтранса России от 14.03.2008 № АМ-23-р), на основании предоставленных чеков ККТ АЗС и путевых листов.

Основание: дополнительное соглашение от 28.01.2019 № 1 к трудовому договору от 11.11.2019 № 259, заявление Полетаева С.В.

Генеральный директор Воронов Воронов А.В.

С приказом ознакомлены:

| главный бухгалтер | Смирнова | Смирнова В.Ф. |

| менеджер по рекламе | Полетаев | Полетаев С.В. |

Бухгалтерский и налоговый учет

Издержки на ГСМ относятся к производственным, общехозяйственным или коммерческим затратам организации в зависимости от вида трудовой деятельности сотрудника, поэтому компенсация ГСМ — это работа и обязанность сотрудников бухгалтерии. Расходы они признают полностью и отражают проводками.

Компенсация начислена и учтена в расходах

Выплачено возмещение издержек

В налоговом учете этот вид возмещения тоже признается в расходах, но в пределах норм пп. 12 п. 1 ст. 346.16 НК РФ. Нормы прописаны в постановлении правительства РФ от 08.02.2002 № 92 и составляют для легковых автомобилей в месяц:

- с объемом двигателя до 2000 см³ — 1200 руб.;

- свыше 2000 см³ — 1500 руб.

В эту сумму включаются расходы и на покупку ГСМ, и на ремонт, и компенсационные выплаты. Все остальные издержки не принимаются при расчете налога на прибыль. Если для компании важно учесть затраты при исчислении налога на прибыль полностью, рекомендуем заключить договор аренды транспортного средства.

Для грузового транспорта нормативы не установлены, и допускается возмещение расходов в полном размере.

НДФЛ и взносы в фонды с компенсации

Ни страховыми взносами, ни НДФЛ компенсация ГСМ не облагается.

Минфин в письме от 30.04.2015 № 03-04-05/25434 разъясняет, что в главе 23 НК РФ нет положений о нормировании компенсаций за использование личного транспорта. По п. 3 ст. 217, такая выплата в полном объеме не облагается НДФЛ.

Хотя возмещение расходов на ГСМ в зарплате сотрудников учитывают, эту сумму не облагают страховыми взносами. Такая норма прописана в пп. 2 п. 1 ст. 422 НК РФ.

Порядок возмещения транспортных расходов сотрудников

Возмещение транспортных расходов сотруднику нередко становится темой обсуждения у бухгалтеров. В данной статье мы рассмотрим, какие нормы права регулируют этот вопрос, какие затраты относятся к транспортным, а также приведем алгоритм бухгалтерского и налогового учета компенсации транспортных издержек работнику.

Что такое компенсация, и какие расходы персонала относятся к транспортным?

В штате большинства компаний работают сотрудники, функционал которых связан с поездками. Это могут быть водители, курьеры, торговые агенты, менеджеры, а также офисные работники. Например, кассиру периодически нужно сдавать денежные средства в банк, а бухгалтеру – представлять документы в инспекцию. Такие издержки должны компенсироваться работодателем.

Компенсация – денежная выплата, которая связана с возмещением сотруднику затрат, возникших при выполнении его трудовых обязанностей (ст. 164 ТК РФ).

К транспортным издержкам, которые подлежат возмещению работникам, относятся:

- Компенсации за использование личного автотранспорта.

- Оплата арендуемой собственности (например, автомобиля или компьютера работника) и затраты на его содержание.

- Компенсации за билеты общественного и иного транспорта, а также услуги такси и т. д.

Работодатель вправе компенсировать сотрудникам стоимость проезда к месту работы. О нюансах, сроках и рисках таких выплат узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Если же работа сотрудника имеет разъездной характер, то работодатель должен возместить и затраты на аренду жилого помещения, и затраты на проезд, суточные и иные издержки, предусмотренные ст. 168.1 ТК РФ.

Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

- Локальные акты компании

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/001797@). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м 3 и 1 500 руб. – свыше 2 000 м 3 .

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/419@).

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

- Документы при аренде авто у работника

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч., по договору аренды несет арендатор, то есть работодатель (ст. 646 ГК РФ). В данном случае Минфин считает все расходы, при условии оформленных надлежащим образом первичных документов, обоснованными и подлежащими учету при расчете прибыли (письмо Минфина от 15.10.2010 № 03-03-06/1/649).

О нюансах учета при аренде авто у сотрудника читайте в статье «Нужно ли удерживать страховые взносы с аренды автомобиля?».

- Возмещение транспортных затрат на такси

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.). Если все вышеперечисленные условия выполнены, то такие издержки можно учесть при подсчете налога на прибыль (письмо Минфина от 08.11.2011 № 03-03-06/1/720).

Учет транспортных затрат, подлежащих возмещению сотрудникам

В целях бухгалтерского учета компенсации, связанные с возмещением работникам затрат, понесенных при исполнении трудовых обязанностей согласно ст. 164 ТК РФ, собираются на счете 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с затратными счетами. Проводки:

Дт 20 (23, 25, 26, 44) Кт 73 – отражена компенсация;

Дт 73 Кт 50 (51) – компенсация выплачена.

К налоговому учету при исчислении прибыли принимаются все компенсационные выплаты, за исключением сумм, превышающих нормы подп. 11 п. 1 ст. 264 НК РФ.

Какие расходы на проезд к месту командировки возмещаются работнику, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Менеджер отдела продаж ООО «Деметра» Петров В. В. использует собственный автомобиль в рабочих разъездах. Объем двигателя – более 2 000 м 3. Сумма компенсации равна 6 900 руб. Блок проводок будет выглядеть следующим образом:

Дт 26 Кт 73 – 1 500 руб. – начислена компенсация в пределах норм;

Дт 91.2 Кт 73 – 5 400 руб. (6 900 – 1 500) – компенсация, не принимаемая в налоговом учете.

Таким образом, сумма расходов в бухгалтерском учете превышает затраты в налоговом, и образуется постоянное налоговое обязательство, регулируемое нормами ПБУ 18/02.

Дт 99 Кт 68 – 1 080 руб. (5 400 × 20%) – начислен условный расход.

НДФЛ с компенсационных выплат работнику удерживать не нужно (письмо Минфина от 11.04.2013 № 04-03-06/11996).

Итоги

Компенсация транспортных расходов должна быть подтверждена корректно заполненной первичкой и экономически обоснована. Суммы затрат на выплату компенсаций учитываются при расчете прибыли в полном объеме, за исключением тех, что превышают установленные законом нормы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В командировку на личном авто: как компенсировать расходы на бензин

Если работник едет в командировку на личном автомобиле, то все затраты, связанные с поездкой, компания берёт на себя, в том числе и бензин. Можно возместить расходы по чекам, а можно выплатить фиксированную сумму. От этого будет зависеть размер компенсации за бензин и порядок её налогообложения.

Что нужно сделать при любом варианте возмещения расходов

Поездку в командировку на автомобиле сотрудник для начала следует обсудить с руководителем. Если вопрос согласован, бухгалтер оформляет приказ на командировку, путевой лист и служебную записку.

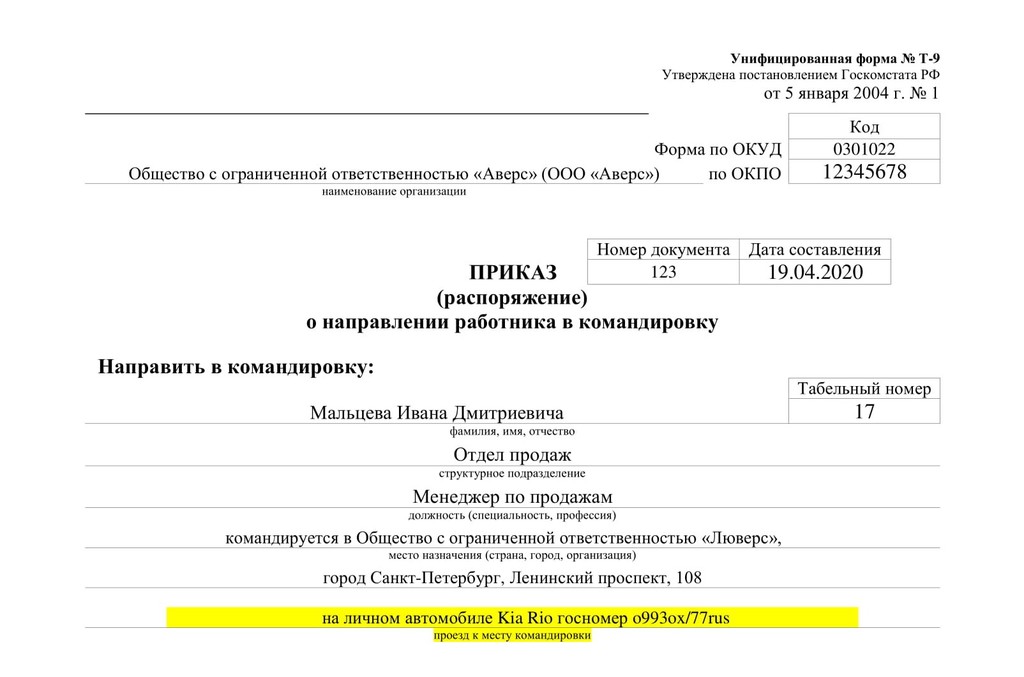

Приказ на командировку

Документ оформляем по форме Т-9 (абз. 2 п. 7 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение о командировках). В приказе добавляем поле «Проезд к месту командировки».

Скачать образец приказа на командировку

Путевой лист

Этот документ подтвердит, что личная машина используется в служебных целях (п. 7 Положения о командировках). Форму путевого листа можно разработать самостоятельно или использовать унифицированную. Если речь о легковом автомобиле, лист заполняем по форме № 3, если грузовой — по форме № 4-С или № 4-П.

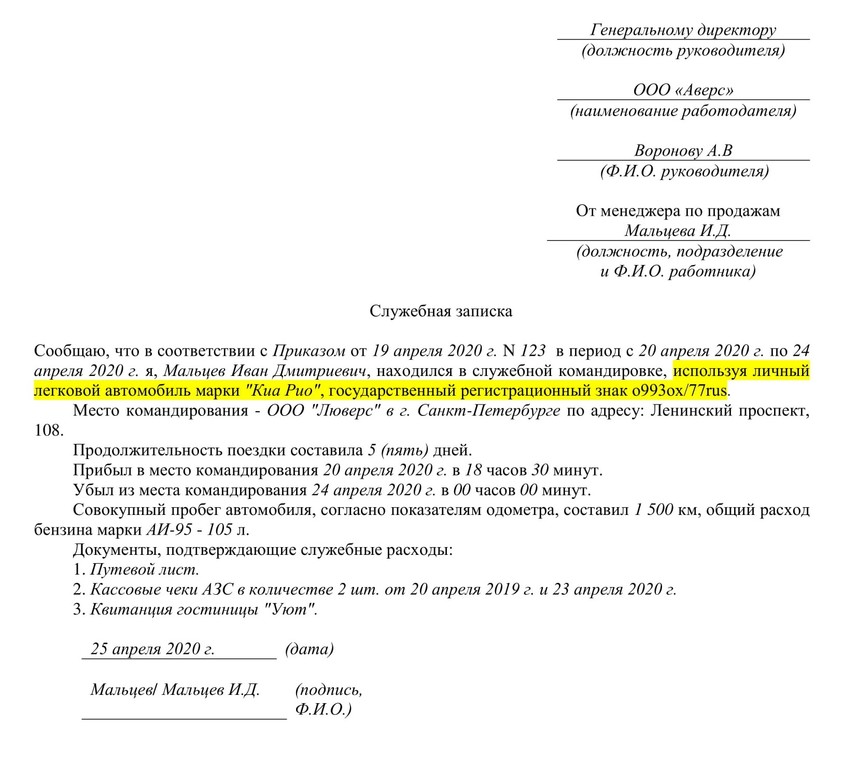

Служебная записка

По ней определяют, как долго сотрудник находился там, куда его командировали.

По возвращении из командировки работник отдаёт работодателю служебную записку и оправдательные документы: путевой лист, счета, квитанции, чеки (п. 7 Положения о командировках).

А работодатель обязан возместить работнику все затраты по командировке, в том числе стоимость израсходованного бензина. Это делается на основании кассовых чеков.

Если работник хочет поехать в командировку на личном автомобиле, это можно оформить двумя способами. От того, какой вариант вы выберите, зависит размер и порядок компенсации бензина и налогообложение этой выплаты.

Утвердите тревел-политику в компании и экономьте до 30 % командировочного бюджета

Вариант 1. Оформляем соглашение об использовании автомобиля

Чтобы получить компенсацию расходов на бензин, работник предоставляет копию свидетельства регистрации ТС и документы, подтверждающие эти расходы (письмо ФНС от 13.11.2018 № БС-3-11/8304@).

После этого работодатель издает:

- приказ о выплате компенсации;

- соглашение об использовании автомобиля, где прописывает сумму компенсации (ст. 188 ТК РФ, Письмо Минфина от 23.01.2018 № 03-04-05/3235).

Суды согласны с таким подходом (Постановления ФАС МО от 25.09.2012 № А40-104646/11-119-902, 18 ААС от 27.02.2013 № 18АП-437/2013).

Оформляя соглашение, работодатель обычно учитывает свои налоговые выгоды. Вся сумма компенсации и расходов на ГСМ не облагается НДФЛ и взносами (письмо Минфина от 06.12.2019 № 03-04-06/94977). А в расходах по налогу на прибыль можно учесть ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Все, что работодатель выплатит работнику сверх этих сумм, в налоговые расходы включить нельзя (письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Чтобы учесть в расходах больше, вместо соглашения о компенсации с работником заключается договор аренды автомобиля.

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

Вариант 2. Оформляем договор аренды транспортного средства

В нём прописываем стоимость аренды и услуг по управлению автомобилем.

По договору арендатором выступает компания, а арендодателем — работник-собственник машины.

- Обычно арендатор несёт расходы на содержание арендованного автомобиля и расходы по его эксплуатации (ст. 646 ГК РФ). Арендодатель должен документально подтвердить расходы, в том числе на бензин.

- Но можно договориться о том, что арендатор платит только за аренду автомобиля, а арендодатель — несёт расходы на топливо и на ремонт автомобиля. Это нужно специально оговорить в договоре.

Налогообложение зависит от вида договора — аренда транспортного средства с экипажем или без. Если автомобиль без экипажа, страховые взносы начислять не нужно — только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 № 03-15-06/71986). Если с экипажем — взносы начисляются только со стоимости услуг по управлению автомобилем, а НДФЛ удерживается со всей суммы по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

Источник https://clubtk.ru/kompensatsiya-gsm-chto-eto-takoe

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_vozmeweniya_transportnyh_rashodov_sotrudnikov/

Источник https://kontur.ru/articles/5758